美中貿易戰從2018年4月開始進入白熱化,雙方「一天一叫囂」;汽車產業更成為中美貿易戰的關鍵領域,許多貿易制裁產品如鋁合金與高張力鋼板也是汽車生產的重要原材料,而中國更早已成為全球汽車關鍵零組件的生產中心,隨著貿易戰進入全球化(歐盟可能隨後參與),全球汽車產業將面臨哪些重大影響?請看我們的分析。

文 許鴻德

美國現任總統川普早在2016年競選時,就把「恢復強大的美國」、「應透過貿易制裁手段創造美國境內工作機會」作為競選口號。前述政策在近期進入執行階段:2018年4月3日美國貿易代表辦公室宣稱根據301調查結果,建議針對部分中國進口產品清單加徵25%關稅,其中也涉及汽車等商品,同時美國將就相關問題向WTO起訴中國。美國財政部或將在接下來的兩個月推出新的方案,以限制中國企業投資、收購美國企業。

▲客觀來說,中美貿易戰的出現有其必然性,驅動原因在於中國改革開放40年以來的經濟與國力快速崛起。

在美國總統川普正式簽署備忘錄後,中方也發出了反制措施:2018年3月23日,中國商務部緊急發佈針對美國進口鋼鐵和鋁產品232措施的中止減讓產品清單,擬對包括鮮水果、乾果及堅果等從美國進口的產品加征關稅,涉及額度約30億美元,中國將對原產於美國的大豆等農產品、汽車、化工品、飛機等進口商品對等採取額外加征關稅措施(稅率為25%),涉及2017年中國自美國進口金額約500億美元。

▲從中國本土市場近3000萬部的汽車年銷量,不難看出,相較於美國市場可能受到的影響,中美汽車進口關稅的變動對於中國整體車市的影響有限。

中美貿易戰山雨欲來,不僅是中國周邊地區國家如台灣,全世界的目光都被中美這場對抗大戲所吸引。貿易戰的第一個受害對象也已誕生:全球黃豆市場供需關係大幅改變,過去美國是全球第 2 大的大豆出口國(僅次巴西),而中國則是全球最大大豆進口國,貢獻了全球2/3的大豆貿易量採購。2017年中國由美國進口3300萬噸大豆,相當於中國大豆進口總量的34.4%,在中國宣佈將對美國大豆加徵25%關稅後,一些中國買家轉而大舉購買巴西大豆,迅速推昇了巴西大豆的價格,使其價格創下歷史新高,中國消費者成為最直接的立即受害者。

▲過去美日貿易戰日本選擇讓步、也拉開了日本「失落的20年」大幕,由此可見得貿易戰的攻防甚至可能影響一個國家的命運。

美國透過貿易戰手段威脅並懲罰其他國家已有悠久歷史,更是所有經濟崛起國家(包括台灣在內)都會面對的戲碼:20世紀1960年代,我們的鄰國日本經濟發展迅速,逐步成為全球的主要出口國之一,而當時美國是世界最大的進口國,由於美國對日本連續多年承受巨額貿易赤字,日美之間的貿易摩擦不斷升級。1970~90年代,日美兩國在「紡織品、鋼鐵、汽車、半導體、電信」等諸多領域產生貿易紛爭,其中,1995年「日美汽車貿易戰」更是貿易戰的經典案例。1990年代以來,日本對美貿易順差直線上昇,其中汽車貿易順差佔比高達60%(主要原因為Toyota、Honda等廠商席捲美國市場),日本對美大量出口汽車成為兩國貿易不平衡的主要原因之一。

為緩解貿易赤字,1995年日美兩國開啟汽車貿易談判,美方要求日方開放汽車市場,在三年內從美國增加90億美元的汽車零組件進口。同年5月美國宣佈對日本13款汽車及其零組件的關稅由2.5%提高至100%,但最終日本選擇讓步、也拉開了日本「失落的20年」大幕,由此可見得貿易戰的攻防,甚至可能影響一個國家的命運。

▲台灣已成為汽車飽和市場,未來整體成長空間有限,若無法打開海外市場、未來可能出現類似澳洲汽車工業逐漸凋零的結局,台灣業者也努力尋找生機令人欽佩。

中國崛起是貿易戰的背後原因

客觀來說,中美貿易戰的出現有其必然性,驅動原因在於中國改革開放40年以來的經濟與國力快速崛起,過去近40年來中國經濟快速成長,「由窮轉富」、再「由富轉剛」,此刻更朝「由剛轉強」的「大國崛起」之路邁進。透過「用市場換技術」、「吸引外國廠商合資金入中國市場」、「充沛且低廉的人力成本優勢」,中國製造業在Motorola、VW、台灣電子製造廠商的幫助之下,已經達到世界一流水平!

從消費性電子產品、到軍用裝備、運輸裝備、工程機械等領域,中國產品以極高的性價比快速席捲全球市場,2015年由習近平、李克強當家的新一代領導班子推動以「亞投行」結合「一帶一路」,加上「紅色供應鏈」效應、《中國製造2025》等,「由剛轉強」的「大國崛起」引擎,這勢必讓過去的工業巨頭美國坐立難安。因為取得勞工選民支持而勝選(競選過程中他不斷強調中國製造業是美國就業市場萎縮的起因)的美國總統川普始終明白打擊中國製造業的重要性,川普此舉更可為美國今年11月6日國會期中選舉鋪路,希望藉此獲得更多保護主義傾向選民的選票。

▲由美國的進口零組件主要為傳動系統、車身附件以及引擎零件等。貿易戰將提高零組件出口至中國之成本、降低銷量。

另一方面,川普也能透過貿易制裁向中國大陸施壓,迫使其在市場准入方面做出讓步,包括對直接投資股權佔比的限制,及加大服務業的開放、如金融、雲端服務、行動支付等領域;減少中國大陸對美國農產品進口限制;加強智慧財產權保護等。

另一方面,中國政府為安撫國內不滿情緒,推出關稅反制措施可以理解、但其表現得卻十分克制:不但僅象徵性推出美國30億美元出口產品額加徵關稅,力道相對輕微,中國總理李克強也在中國13屆全國人大會議閉幕會議中釋出善意,強調中美打貿易戰對雙方都沒有好處,沒有贏家,李克強希望透過中美雙方透過對話協商談判來解決貿易問題,未來中國大陸將進一步降低進口商品關稅;放寬服務業准入,著重在養老、醫療、教育和金融等領域,並全面放開製造業准入。中國國家主席習近平更透過博鰲亞洲論壇上演講的機會,承諾中國將大幅放寬汽車、金融等行業的?入限制,主動擴大進口,加強保護知識產權,中國兩大領導人避免激烈的手段導致人民權益受損。

▲美國一些以進口形式進入中國的車型將受貿易戰波及,例如圖中的Ford F-150、Mustang;Lincoln MKC、MKZ、MKX、Navigator等。

進口關稅對該國汽車產業的影響

美國總統川普相信貿易逆差最大的原因來自於關稅稅率的不平等:中國汽車出口美國只須繳2.5%的關稅,但美國汽車出口到中國就要繳25%的關稅!川普認為這對美國來說不是自由平等貿易:「這是聽起來是愚蠢的貿易,而這已經持續了多年,嚴重損害著美國利益。」25%的關稅和美國2.5%稅率相比已是10倍,聽起來是個令人無法接受的貿易,但事實上25%還不是最終的稅務成本!

由於中國進口汽車稅包含25%的關稅、17%的增值稅、1~40%的消費稅(按照排氣量,車種計算),消費者買到手時的10%購置稅,還有其他林林總總諸如「防洪稅」、「印花稅」、「教育附加稅」等的金額稅款。以目前中國進口關稅計算,一部從德國出口成本100萬人民幣、排量為2.0的Porsche車型相應的稅費為:關稅=100×25%=25萬,消費稅=[(100+25)/(1-0.5)]×0.5=125萬,增值稅=(100+25+125)×17%=42.5萬,稅費合計192.5萬,最終這部保時捷到手的價格為292.5萬(廠商和經銷商還要再賺100萬)。

而按照現行美國稅務法規,一部價值加上2.5%關稅後為2萬5,000美元的車將收8%消費稅、車船稅和13.5美元註冊費,最終稅務成本為2,433.5美元(約為原價10%),累計僅佔原價格的12.5%,兩國之間可謂差距巨大。

▲目前中國品牌汽車基本依賴本國自身市場,且美國並不是中國汽車的主要出口國(主要出口至俄羅斯、中東、拉丁美洲市場)。

同樣的歷史、台灣市場也曾經歷過:台灣在2002年成為WTO會員國之後,小汽車進口整車關稅由30%逐步等幅調降至17.5%,配額外稅率則由入會第六年起降為30%,且入會8年(西元2009年)後即取消所有配額限制。關稅調降的影響、在16年後的今天可謂十分明顯:相較於國產車型銷量的艱難前進,台灣進口車市卻異常熱絡,新車銷售業績創新高的品牌幾乎都由進口車品牌包辦,雖然景氣疲軟、2016年進口車掛牌量卻逆勢成長至17萬0397部(年同比成長10%),進口車佔整體車市市佔率並飆上38.15%的歷史新高,其中豪華進口車掛牌量又佔7萬5076部。

Mercedes-Benz品牌2016年在台灣更締造近2.5萬部的豪華品牌車銷量新高紀錄,台灣躍昇Mercedes全球第17大的銷售市場、驚人購買力讓原廠驚艷。進口車掛牌數在短短7年時間成長接近200%(2009年進口車掛牌量6萬1637部),各項法規趨嚴導致台灣製造成本與國產車型售價逐步攀高,加以歐美、日本進口車型在關稅下調後,挾匯率成本優勢以及多款低總價入門車款上市在台灣市場大舉攻城掠地的原因之一。

我們樂見更多優質車款的引入帶給消費者購買選擇的增加,但一方面也憂心台灣汽車市場逐步走向「香港化」、「新加坡化」的趨勢(泛指由於汽車市場規模過小、導致所有車型全為進口、無本地製造車型與本地汽車工業),台灣已成為汽車飽和市場,未來整體成長空間有限,若無法打開海外市場、未來可能出現類似澳洲汽車工業逐漸凋零的結局!有鑑於汽車工業是一個重要的火車頭工業(可帶動眾多周邊零組件業者),中國政府也很清楚若貿然全面開放汽車市場,這將對中國汽車產業與整車製造商帶來巨大的衝擊。

▲以GM集團來說,2017年美國GM集團於中國銷量達400萬部,佔整個通用汽車全球市場銷量的40%。

中美貿易戰對海外業者的傷害更大

中國於2002年成為WTO會員國時,曾經承諾對整車的關稅應有一個減讓時間表,最終將關稅減至10%左右,然而在加入WTO十多年的時間裡,汽車關稅沒有得到絲毫減低,也未呈絲毫遞減趨勢。雖然早在2008年WTO就裁定中國汽車零組件進口關稅違背世貿規則,然而除此之外也束手無策。

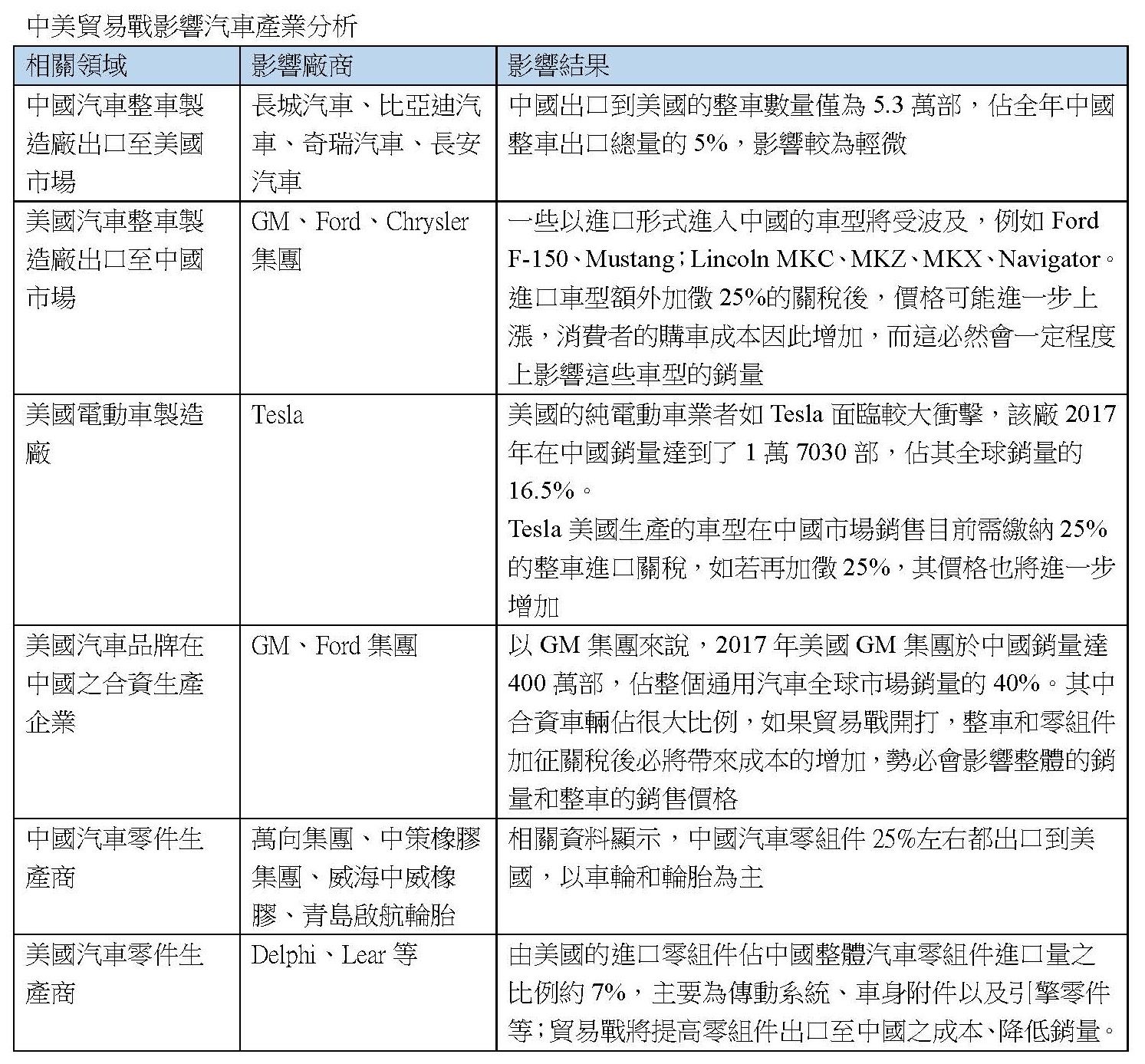

未來中美若真的發起貿易戰,目前看來對海外汽車業者的影響恐怕更大於中國業者,2017年中國從美國進口汽車的數量達28萬部(進口總額130.7億美元),佔比中國汽車整體進口量的22%,而中國出口到美國的整車數量為5.3萬部(出口總額14.3億美元),僅佔全年中國整車出口總量的5%,加之中國本土市場近3000萬部的汽車年銷量,不難看出,相較於美國市場可能受到的影響,中美汽車進口關稅的變動對於中國整體車市的影響有限。

目前中國品牌汽車基本依賴本國自身市場,且美國並不是中國汽車的主要出口國(主要出口至俄羅斯、中東、拉丁美洲市場)。所以從貿易戰的角度來講,主要影響主要集中於在美國生產的進口車輛和中國需要使用原產自美國零組件的車型。

▲BMW早已成為是美國最大的汽車出口廠商(雖然是德國品牌),未來或將面臨9.65億美元的關稅影響,該廠位於美國南卡羅來納州Spartanburg的組裝工廠負責生產X3、X4、X5、X6和X7等SUV車型。

中國若大幅調高自美國進口車輛的關稅,勢必迫使汽車廠商調高售價(或業者犧牲獲利自行吸收),而定價對車廠獲利與虧損的影響,其實遠比你我想像的還要重要。對於可口可樂來說,價格提高1%會讓公司的純利增加6.4%、如果是富士軟片公司,則為16.7%,Nestle雀巢食品公司為17.5%,Ford車廠則達到26.0%,Philips電器公司則為28.7%。可見定價與獲利之間的槓桿效用不可謂不大。

值得一提的是,除了美國汽車品牌之外,此輪貿易爭端中還有不少無辜的受害者:主要是在美國設廠的歐洲或日本廠商(如BMW、Mercedes-Benz與Lexus)!BMW早已成為是美國最大的汽車出口廠商(雖然是德國品牌),未來或將面臨9.65億美元的關稅影響,該廠位於美國南卡羅來納州Spartanburg的組裝工廠負責生產X3、X4、X5、X6和X7等SUV車型。而Mercedes-Benz位於美國阿拉巴馬州所組裝的CLE、CLS和R-Class車型未來在中國的售價可能也將上調。前述兩家車廠的美國生產中心向中國出口的數量就超過10萬部,總價值超過70億美元,(佔2017年中國從美國進口汽車總額54%),未來中美之間的貿易談判將顯著影響德國車廠的獲利。

▲由於美元的貶值,BMW在德國和奧地利製造並在美國銷售的產品(如BMW 5、7系列)利潤大幅下降。

2017年中國從美國進口汽車的數量達28萬部(進口總額130.7億美元),佔比中國汽車整體進口量的22%,而中國出口到美國的整車數量為5.3萬部(出口總額14.3億美元),僅佔全年中國整車出口總量的5%,加之中國本土市場近3000萬部的汽車年銷量,不難看出,相較於美國市場可能受到的影響,中美汽車進口關稅的變動對於中國整體車市的影響有限。

需關注檯面下的貿易戰:匯率戰爭

除了檯面上的關稅成本之外,另一個值得關注的檯面下的貿易手段:匯率戰爭,2016年以來由於歐元對美元持續升值,BMW、Porsche和VW等歐洲車廠的夢魘再次來臨。2016年至今歐元對美元的匯率已經上升超過15%,這一波歐元升值(其實上一波也相同)主因還是弱勢美元所致,美元對歐元的貶值讓歐洲產品對於美國消費者來說變得更加昂貴,由於美元的貶值,BMW在德國和奧地利製造並在美國銷售的產品(如BMW 5、7系列)利潤大幅下降。如果情況持續──許多分析師都認為美元會繼續貶值──歐洲車廠們最終需要提高美國市場的終端價格,或將生產地點轉移到美國本土或一些其他更低成本的國家,否則只能以微利繼續堅持下去。

▲德國汽車製造商在中國擁有巨大商業利益,未來中美貿易戰若發生,歐盟立場將十分微妙。

多數歐洲車廠都通過花錢簽訂(Buying contracts)有匯率擔保的合同來避免受到貨幣匯率波動情況的影響,但是分析師指出這些合同很多都將在近期到期。這種方法讓這些歐洲車廠不用在每一次的貨幣波動中都調整產品的價格,但在某種貨幣長期處於貶值的情況下,這種方法作用並不大。但其實歐洲車廠也曾經歷過現在日本(與亞洲)車廠所處的歡樂時光:1990年代後半由於強勢美元、歐元剛上市時的匯率明顯偏低、以及歐洲車廠將生產中心遷移到勞工支出較低的墨西哥、拉丁美洲與東歐所省下的營運成本,歐洲車廠趁著成本相對偏低的優勢大舉擴張海外市場。

一部Mercedes-Benz的車價突然與一部Buick相距不遠,對歐洲高級車心儀已久的全球消費者當然立刻掏出荷包買帳!食髓知味的歐洲車廠更進一步的擬定為北美市場量身打造的發展計畫:過去歐洲車廠從不生產SUV車款,卻在幾年內推出了Porsche Cayenne、BMW X Series、Mercedes M-Class及VW Touareg。面對大國競爭的貿易與匯率戰,汽車製造業者只能靈活調整產品與市場策略、以避免突發衝擊造成的損失。